Altersvorsorge

Welches Ziel verfolgen Sie? Denn Ihr Ziel bestimmt die Anlageform

Altersvorsorge? Eigenkapital für eine Immobilie? Anlagedauer? Risikoprofil und Sicherheit?

Egal wofür Sie Kapital ansparen wollen - die folgenden Grundsätze gelten seit längerem unabhängig vom Ziel:

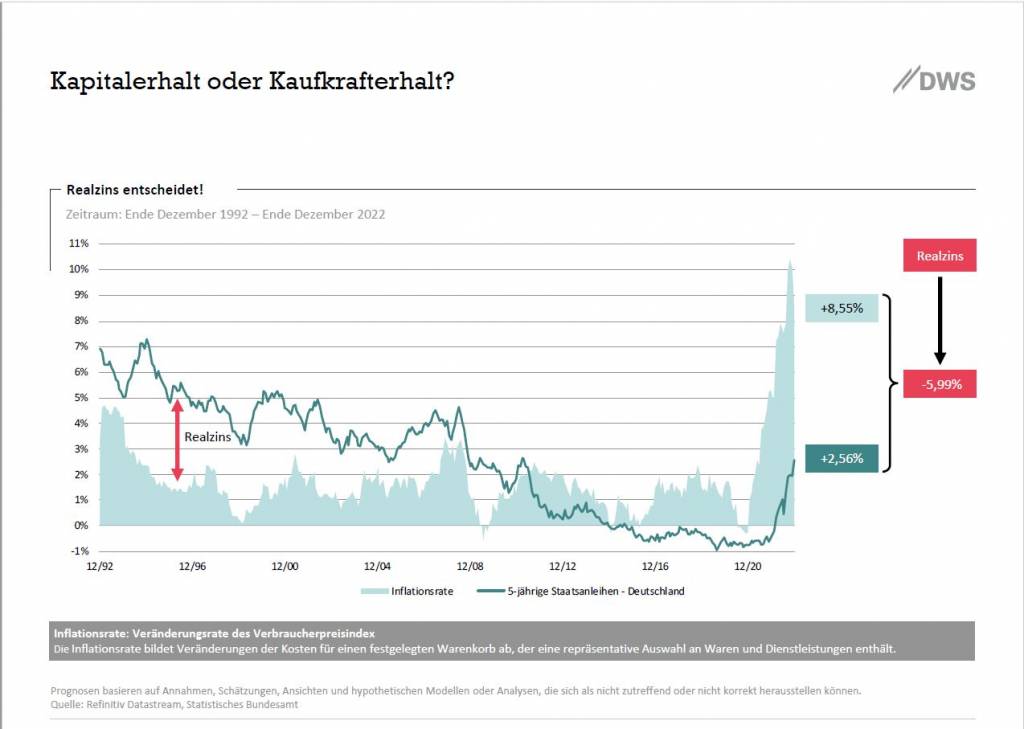

Eine Rendite, die höher ist als die Inflation, erhält man nicht mit Anlagen in Geldwerten. Der Realzins ist seit Jahren negativ - das heißt die Inflation ist höher als die Zinsen, die Sie bei Hausbank & Co. erhalten. Es wird also Vermögen vernichtet anstatt aufgebaut. (siehe Chart: "Kapitalerhalt oder Kaufkrafterhalt", Stand Ende Dezember 2022)

(KLICK zum vergrößern)

Verwechseln Sie Schwankungen nicht mit Verlusten

Die Alternative zu Geldwerten: Breit gestreute Investmentfonds. Mit Geldwerten erreichen Sie Ihr Ziel sicher NICHT. Sie sollten als Alternative beim Fonds-Sparen zwischenzeitliche Marktschwankungen in Kauf nehmen.

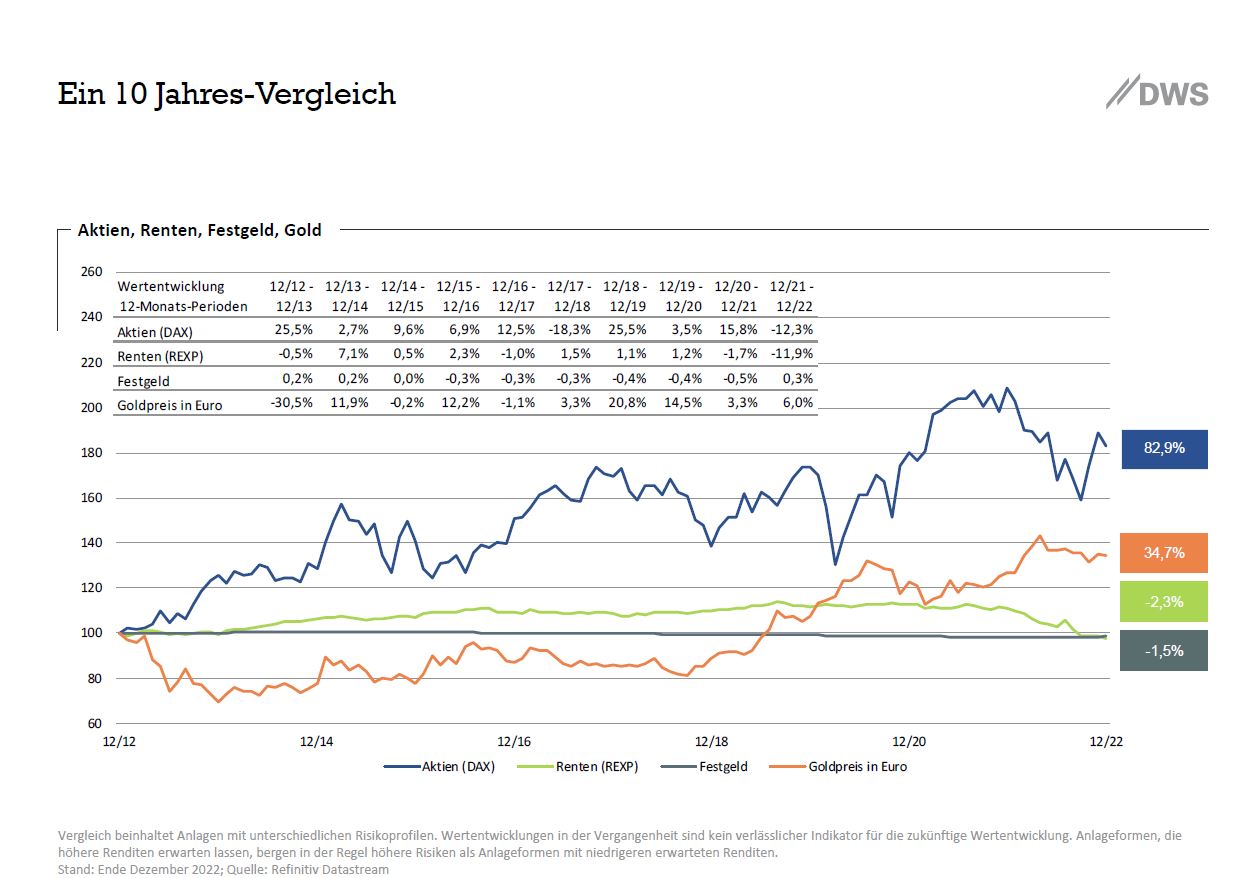

In der unten stehenden Grafik wird der Kurs des DAX (Deutscher Aktienindex) gegenüber Rentenpapieren, Festgeld und Gold dargestellt. Der Dax beinhaltet 40 Aktien deutscher Unternehmen. Diese Streuung ist sicherer gegen Schwankungen geschützt als eine Investition in Einzelaktien. Sie ist jedoch kein Beispiel für "breite, weltweite Streuung", der DAX investiert nur in 40 deutsche Aktiengesellschaften. Wir empfehlen eine deutlich breitere Streuung mit Investmentfonds, die mehrere 1.000 Unternehmen in vielen Regionen weltweit beinhalten.

- Höhere Renditen (über der Inflation) sind nur mit Investitionen in "Produktivvermögen" zu erzielen - mit Aktien, Anleihen, Investmentfonds oder Solar-Direkt-Invest mit Steuervorteilen

Bei längerfristigen Anlagezeiträumen (ab ca. 13 bis 15 Jahren) gab es mit breit gestreuten Investmentfonds in der Vergangenheit niemals Verluste.

(KLICK zum Vergrößern)

In den letzten 10 Jahren, der Zeit von Dezember 2012 bis Dezember 2022 hat man mit einer Anlage in Festgeld 1,5% Verlust gemacht. Der Dax ist im gleichen Zeitraum um 82,9% gestiegen (Stand Ende Dezember 2022)!

9 Punkte zur wissenschaftlich fundierten Anlagestrategie

1) Streuen Sie Ihre Anlagen so breit wie möglich

"Man lege nicht alle Eier in einen Korb!" Investment in einzelne (!) Aktien ist risikoreich. Wählen Sie breit gestreute ETFs und Dimensional Fonds, die in mehrere tausend (teilweise bis zu 15.000) Aktienwerte investieren. Das reduziert das Risiko deutlich.

2) Versuchen Sie nicht, die Märkte vorherzusagen

Langfristig verlieren Fondsmanager, die aktiv die angeblich besten Investments und den besten Zeitpunkt prognostizieren gegen eine ausgewogene, passive - oder besser "prognosefreie" - Strategie. "Time in market" schlägt "market timing"! Der beste Zeitpunkt zum Einstieg ist immer dann, wenn Geld zum Investieren vorhanden ist. Nicht der Einstiegs-Zeitpunkt ist entscheidend, sondern die Anlagedauer.

3) Wertentwicklung der Vergangenheit ist kein Kriterium

Der beste Fonds des letzten Jahres wird mit hoher Wahrscheinlichkeit in 4 bis 5 Jahren nicht mehr der beste sein. Das hat die Kapitalmarktforschung nachgewiesen.

4) Bleiben Sie geduldig

Gerade, wenn die Kurse schwanken, ist es wichtig die gewählte Linie weiter zu verfolgen. Hektisches Umschichten verursacht unnötige Kosten. Auf jeden Abschwung folgte seit 100 Jahren ein Aufschwung (jüngstes Beispiel: Corona-crash). "Buy and hold!" ist die Devise.

5) Sparen Sie Kosten und Steuern

Kosten sind der "Rendite-Killer" Nummer eins. Wählen Sie günstige "Gefäße" für Ihr Investment - günstige Verwahrstellen (Bankdepots) oder Versicherungs-Depots mit niedrigen Verwaltungskosten. Bedenken Sie, dass auch Steuern Kosten sind.

6) Kontrollieren Sie Ihre Emotionen

Fällen Sie keine überhasteten Entscheidungen, wenn Märkte steigen und fallen. Schwankungen sind normal. Trennen Sie Emotionen von Ihrem Geld. Folgen Sie einer prognosefreien, regelbasierten Strategie.

7) Regelmäßiges Rebalancing

Behalten Sie die gewählte Vermögensstruktur durch Rebalancing bei, um das Risiko zu kontrollieren. Dies können viele Anbieter auch automatisch erledigen.

8) Lassen Sie sich nicht von den Medien beirren

Börsen-"Gurus" und tägliches Medienspektakel können Ängste über zukünftige Entwicklungen schüren oder mit mühelosen, angeblich sicheren Gewinnen locken. Behalten Sie Ihr langfristiges Anlageziel im Fokus und lassen Sie sich nicht vom Weg abbringen. Niemand verfügt über Geheimwissen zur zukünftigen Entwicklung.

9) Konzentrieren Sie sich auf die Faktoren, die Sie beeinflussen können (das ist übrigens auch für andere Situationen ein guter Tipp)

- Erstellen Sie einen Investmentplan passend zu Ihrer Risikotoleranz

- Strukturieren Sie Ihr Potfolio nach wissenschaftlichen Kriterien

- Streuen Sie weltweit

- Reduzieren Sie Kosten und Steuern, vermeiden Sie häufiges Umschichten

- Bleiben Sie bei Schwankungen diszipliniert

Copyright © by GUTSCH GmbH . Unterstützt durch: mr-money.de und hotweb.de